... et on préfère en ce moment être Français que Britannique (CF le jeune Baroin !!!)

Salut à tous, ci-joint le point d’étape hebdo de vendredi 16 Décembre, publié un peu à la bourre …

A) Macro - éléments nouveaux :

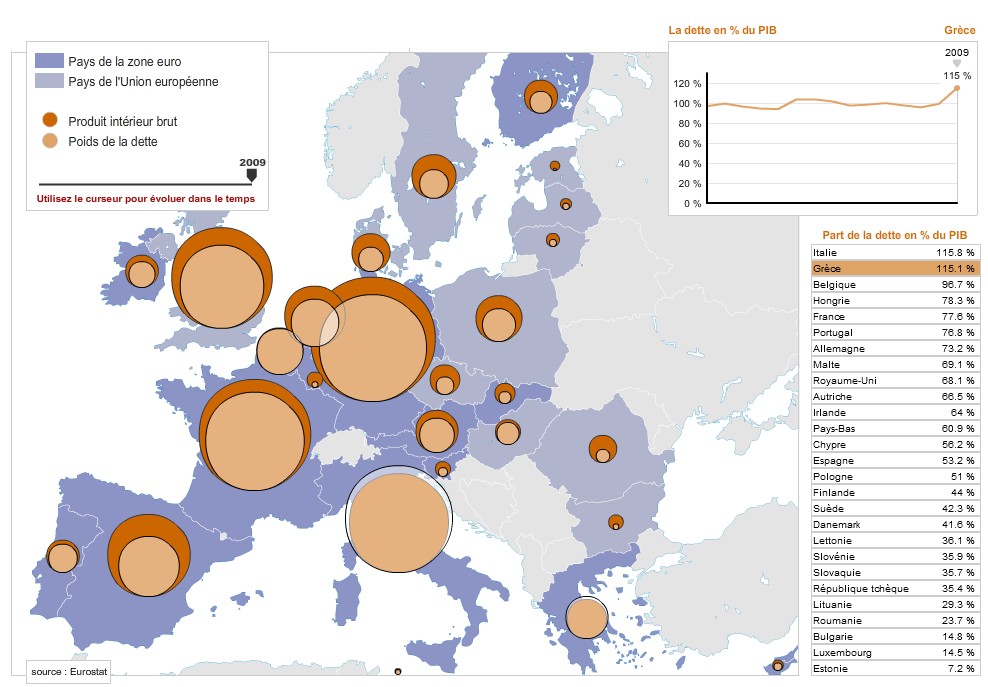

- INSEE : la France et la zone Euro sont entrées dans leur premier trimestre de récession. Prévisions pour la France : Q4011 à – 0,2% et Q1012 à -0,1%, Q2012 +0,1%. Sarkosy table sur 1% de croissance en 2012 / entre 0% et 0,5% semble plus probable …

- déclaration de Mr Baroin, Ministre des Finances Français : la situation économique de la Grande-Bretagne est aujourd'hui très préoccupante et on préfère être français que britannique en ce moment. "La dégradation (de la France) ne me paraît pas justifiée au regard des fondamentaux économiques. Ou alors, il faudrait qu'elles (les agences) commencent par dégrader le Royaume-Uni qui a plus de déficits, autant de dettes, plus d'inflation, moins de croissance que nous et dont le crédit s'effondre" Ces declarations font suite a celles (jeudi) de Noyer (Gouverneur de la Banque de France) qui sont du mm tonneau...

- Presse Britannique : la presse britannique a jugé les propos de Christian Noyer scandaleux. "Ce n'est pas le rôle du gouverneur d'une banque centrale d'encourager l'abaissement de la note d'un autre pays", affirme ainsi vendredi The Times.

- vote de confiance des députés Italiens sur le plan de rigueur national

- Agences de notation : Fitch a annoncé jeudi soir qu'elle abaissait la note de six grandes banques: Barclays, Crédit Suisse et Deutsche Bank reculant de deux crans, et Bank of America, BNP Paribas et Goldman Sachs d'un cran. Vendredi soir, Fitsh confirme la notte 'AAA' de la France mais avec mise sous surveillance négative

B) Sentiment de marché : convalescence après un début de semaine catastrophique…

CAC40 : faibles volumes / peu amplitudes, centré 3 000 points / la reprise de l’euro (qui repasse au-dessus de 1,30) ramène de l’espoir et relativise les dernières mauvaises nouvelles (entré en légère récession de la France, et menace de downgrading de dette des pays de l’Union) / stabilisation métaux précieux et pétrole… / par contre la clôture US (ouverture en hausse, fin de séance à zéro) risque d’amener de la volatilité lundi matin …

Vous devriez lire la suite ici :